名称描述内容

谢良磊山东律师事务所

Xie Liang Lei Law Office

分期还款超过年利率36%的部分,是返还借款人?还是抵充本金?

分期还款超过年利率36%的部分,是返还借款人?还是抵充本金?

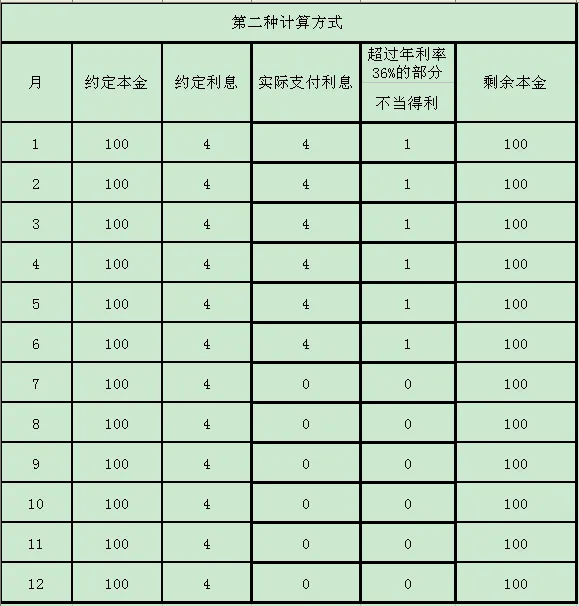

在民间借贷纠纷中,若借贷双方约定年利率超过36%且为分期还款,会导致借款人每一期支付的利息都超出年利率36%的法定利率。那超出的部分应当如何处理? 一、一次性还本付息的处理方式 可以明确的是,在一次性还本付息(非分期还款)的情况下,超过年利率36%部分的利息如何处理,在实践中并无异议。法条依据为:

首先,该条款共两句,第一句话表明:借款人按约支付利息的情况下,即使“约定的利息超过年利率36%”是借贷双方的真实意思表示。超过年利率36%部分的利息也属无效。 其次,该条款第二句话,借款人在依约支付利息之后,出借人要将 “超过上限的给付的利息应当作为不当得利返还债务人。”(引用《司法解释理解与适用全集.合同卷3》出版社:人民法院出版社,出版日期:2019.08.01)。故当借款一次性还本付息后,出借人应当按借款人的请求,将已支付的超过年利率36%部分的利息,返还给借款人。 但是,假设该笔借款约定的是分期还款,出借人在收到每一期还款时,超出年利率36%的部分,都会产生不当得利。该“超出的部分”,用不同的方式处理,就会有不同的结果。 二、分期还款时,处理方式的分歧 第一种方式:按照《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(二)》(下称《合同法司法解释(二)》)

上传人:谢良磊律师

联系电话:15550001897(微信同号)

在民间借贷纠纷中,若借贷双方约定年利率超过36%且为分期还款,会导致借款人每一期支付的利息都超出年利率36%的法定利率。那超出的部分应当如何处理? 一、一次性还本付息的处理方式 可以明确的是,在一次性还本付息(非分期还款)的情况下,超过年利率36%部分的利息如何处理,在实践中并无异议。法条依据为:

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称《民间借贷司法解释》)第二十六条第二款 借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

首先,该条款共两句,第一句话表明:借款人按约支付利息的情况下,即使“约定的利息超过年利率36%”是借贷双方的真实意思表示。超过年利率36%部分的利息也属无效。 其次,该条款第二句话,借款人在依约支付利息之后,出借人要将 “超过上限的给付的利息应当作为不当得利返还债务人。”(引用《司法解释理解与适用全集.合同卷3》出版社:人民法院出版社,出版日期:2019.08.01)。故当借款一次性还本付息后,出借人应当按借款人的请求,将已支付的超过年利率36%部分的利息,返还给借款人。 但是,假设该笔借款约定的是分期还款,出借人在收到每一期还款时,超出年利率36%的部分,都会产生不当得利。该“超出的部分”,用不同的方式处理,就会有不同的结果。 二、分期还款时,处理方式的分歧 第一种方式:按照《最高人民法院关于适用<中华人民共和国合同法>若干问题的解释(二)》(下称《合同法司法解释(二)》)

《合同法司法解释(二)》第二十一条 债务人除主债务之外还应当支付利息和费用,当其给付不足以清偿全部债务时,并且当事人没有约定的,人民法院应当按照下列顺序抵充:(一)实现债权的有关费用;(二)利息;(三)主债务。

上传人:谢良磊律师

联系电话:15550001897(微信同号)